코스닥에 무슨 일이 벌어지고 있나

2026년 7월 18일 기준 코스닥 지수는 791.84포인트로 마감했다. 올해 1월 26일 약 4년 만에 ‘천스닥’에 재진입하고, 4월 24일에는 1,203.84까지 치솟아 2000년 닷컴버블 이후 25년 만의 최고치를 기록했던 것이 무색할 정도다. 불과 3개월 만에 상승분을 전부 반납한 셈이다.

그런데 단순한 지수 하락보다 더 주목해야 할 변화가 코스닥 내부에서 일어나고 있다. 바이오·제약 중심이던 코스닥 시총 상위권을 반도체 종목이 빠르게 잠식하면서, 코스닥의 정체성 자체가 흔들리고 있다.

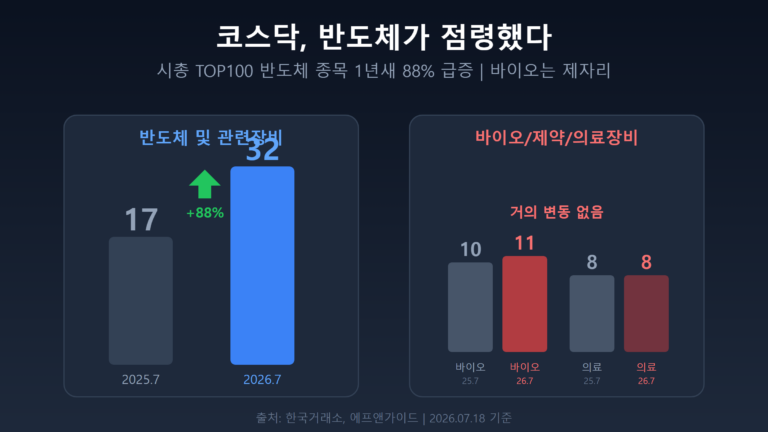

시총 TOP100에서 반도체 종목 1년새 88% 폭증

에프앤가이드에 따르면 7월 14일 기준 코스닥 시가총액 상위 100개 종목 가운데 ‘반도체 및 관련장비’ 업종에 속한 종목은 32개다. 지난해 7월 말 17개에서 불과 1년 사이 15개가 늘어 88%나 급증했다.

코스닥 시총 TOP100 중 반도체 종목: 2025년 7월 17개 → 2026년 7월 32개 (88% 증가). 반면 바이오 10→11개, 의료장비 8개, 제약 9개로 거의 변동이 없다.

월별 추이를 보면 증가세가 뚜렷하다. 지난해 8월 21개로 늘어난 뒤, 올해 4월 28개, 5월 29개, 6월 31개, 7월 32개로 가속화되고 있다. 대표적으로 반도체·태양전지 제조장비 기업 주성엔지니어링은 작년 7월 말 코스닥 시총 42위에서 현재 4위까지 수직 상승했다.

| 업종 | 2025년 7월 | 2026년 7월 | 변동 |

|---|---|---|---|

| 반도체 및 관련장비 | 17개 | 32개 | +88% |

| 바이오 | 10개 | 11개 | +10% |

| 의료장비 및 서비스 | 8개 | 8개 | 변동 없음 |

| 제약 | 9개 | 9개 | 변동 없음 |

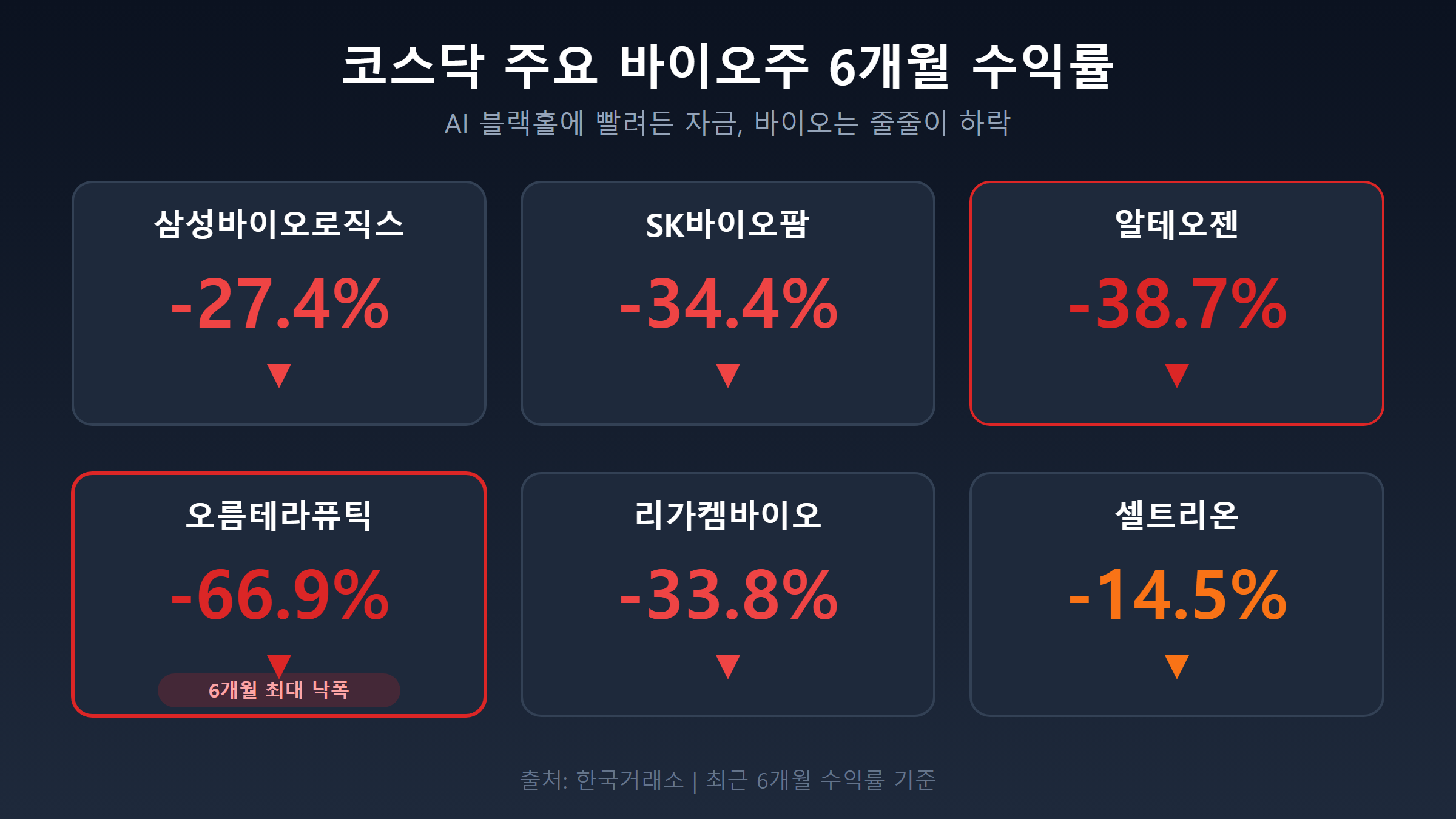

바이오주는 왜 무너졌나 — 세 가지 방아쇠

코스닥의 전통적 주도 업종이었던 바이오·헬스케어는 최근 6개월간 처참한 성적표를 받아들었다. 한국거래소에 따르면 삼성바이오로직스 -27.42%, SK바이오팜 -34.37%, 알테오젠 -38.65%, 오름테라퓨틱 -66.91%를 기록했다.

1. AI 블랙홀 — 자금의 구조적 쏠림

김준영 iM증권 연구원은 “AI 설비투자가 자금의 블랙홀이 되고 있다”고 진단한다. 이익이 가시화되는 반도체 종목으로 돈이 몰리면서, 미래의 이익을 기대하는 성장주(바이오)가 상대적으로 소외받고 있다는 분석이다. 실제로 개인투자자들은 올해 코스닥에서 9조 8,663억 원을 순매도했다.

2. 글로벌 금리 부담

신약 개발은 대규모 자금 조달이 전제되는 사업이라 바이오는 금리에 특히 민감하다. 중동 지정학 리스크에 따른 인플레이션 우려로 미국 장기 국채금리가 수년 만의 고점까지 뛰면서 성장주 투자심리가 얼어붙었다. 김선아 하나증권 연구원은 “미국 10년물 금리 흐름을 보면 당장 바이오 주가에 우호적인 분위기가 형성될 것 같지 않다”고 밝혔다.

3. 개별 악재의 도미노

삼천당제약의 R&D 신뢰 논란이 투자심리를 흔든 뒤, 에이비엘바이오·알테오젠의 ‘기대 이하’ 뉴스가 잇따르며 도미노 매도로 번졌다. 바이오주 비중이 높은 코스닥 150 헬스케어 지수는 연초 대비 약 24% 하락했다.

코스피와 코스닥의 비대칭 — 역대 최악 수준

한국거래소에 따르면 올해 들어 7월 16일까지 코스피가 상승한 반면 코스닥은 하락한 거래일이 총 32일로, 전체 132거래일의 24%를 차지했다. 이 비율은 코스닥 시장이 출범한 1996년 이후 어느 연도의 연간 비중보다도 높다. 약 4거래일 중 하루꼴로 ‘코스피만 오르고 코스닥은 빠지는’ 날이 반복된 것이다.

반대로 코스피는 하락하고 코스닥만 상승한 날은 올해 11일(8%)에 그쳤다. 코스닥이 독자적으로 상승하는 빈도가 현저히 줄어든 셈이다.

이건재 IBK투자증권 코스닥리서치센터장은 “그동안 더 높은 수익을 원하는 투자자들은 코스닥에 투자했다면, 최근에는 코스피의 변동성 확대와 함께 리턴도 커지면서 투자자들이 코스닥보다 코스피에 대한 투자를 세게 하고 있다”고 분석했다.

레버리지 ETF 덫까지 — 변동성의 악순환

상황을 더 악화시킨 것은 단일종목 레버리지 ETF의 기계적 매도다. 골드만삭스는 7월 14일 보고서에서 “최근 출시된 단일 종목 레버리지 ETF의 급격한 디레버리징(강제 매도)이 장중 변동성을 증폭시켰다”고 분석했다. 주가 하락이 강제 매도를 부르고, 이 매도세가 다시 주가를 끌어내리는 악순환 구조다.

7월 9일 하루에만 위탁매매 미수금 반대매매 규모가 1,422억 원에 달했다. 청와대 김용범 정책실장도 “시장상황점검회의에서 면밀히 살펴볼 것”이라며 정부 차원의 관심을 시사했다.

코스닥의 미래 — 반전의 실마리는 있나

증권가는 AI 반도체 중심 장세가 당분간 이어질 것으로 보면서도, 쏠림이 완화될 때 코스닥 순환매 기회가 올 수 있다고 전망한다. 국민성장펀드의 바이오 섹터 투자가 촉매제가 될 수 있다는 기대도 있다. 미래에셋증권 김충현 연구원은 “국민성장펀드 투자 집행은 기업의 펀더멘탈을 다시 환기시킬 계기가 될 수 있다”고 평가했다.

다만 K바이오의 구조적 한계도 냉정하게 직시해야 한다. 2012년 이후 1조 원 이상 대형 기술수출만 10건 이상이지만, 글로벌 블록버스터 신약은 아직 없다. ‘기술수출(License-Out) 의존’ 구조에서 벗어나 완주 역량을 키우는 것이 장기적 과제로 남아 있다.

FAQ

Q. 코스닥 반도체 종목이 늘어나면 투자자에게 좋은 건가요?

반도체 소부장 기업들의 기술력 향상과 실적 개선은 긍정적이지만, 코스닥이 코스피 대형 반도체주와 동조화되면서 독자적 상승 동력을 잃을 수 있다는 점은 리스크입니다. 분산투자 관점에서 코스닥만의 차별화된 매력이 줄어드는 셈입니다.

Q. 바이오주는 지금 매수해도 될까요?

증권가에서는 “저점 분할 매수”를 권하고 있지만, 반도체 쏠림이 완화되는 시점을 확인한 뒤 접근하는 것이 안전합니다. 펀더멘탈이 훼손된 것이 아니라 수급 소외에 따른 하락이라는 분석이 많으므로, 개별 기업의 임상 진전과 실적을 꼼꼼히 체크해야 합니다.

Q. 레버리지 ETF가 시장에 미치는 영향은?

단일종목 레버리지 ETF는 주가 하락 시 기계적으로 물량을 매도해 낙폭을 키우는 구조입니다. 골드만삭스도 이 메커니즘이 최근 코스피·코스닥 변동성을 증폭시켰다고 지적했으며, 정부도 제도 보완을 검토 중입니다.

#코스닥 #반도체쏠림 #바이오소외 #주성엔지니어링 #알테오젠 #레버리지ETF #코스피동조화 #증시분석 #AI블랙홀 #국민성장펀드

본문 이미지는 직접 제작한 인포그래픽입니다.

본 글은 특정 종목에 대한 매수·매도 추천이 아니며, 투자 자문을 구성하지 않습니다. 모든 투자 판단과 그에 따른 결과는 투자자 본인에게 귀속되며, 필자 및 본 블로그는 투자 결과에 대해 어떠한 법적 책임도 지지 않습니다. 주식 투자는 원금 손실의 위험이 있으므로 신중하게 판단하시기 바랍니다.